Avec un rendement moyen de 2,5 % à Paris contre 5,8 % en province (source : Meilleurtaux, 2025), le différentiel de rentabilité n’a jamais été aussi net. Pour 300 000 €, vous accédez à 27 m² dans la capitale… ou à plus de 140 m² dans certaines villes moyennes. La province n’est plus un plan B : c’est devenu le terrain de jeu privilégié des investisseurs qui veulent réellement gagner de l’argent avec l’immobilier locatif.

Nous allons vous montrer concrètement pourquoi la province offre un meilleur rapport risque/rendement, quelles villes cibler, quels pièges éviter, et comment structurer votre projet pour qu’il soit rentable dès le premier mois.

Le rendement locatif en province vs paris : les chiffres parlent

La rentabilité locative, c’est le nerf de la guerre pour tout investisseur. Et sur ce terrain, la province domine largement. Le rendement locatif moyen en France s’établit autour de 5,9 % brut en 2025 selon la FNAIM. Or, les grandes métropoles comme Paris tirent cette moyenne vers le bas avec des rendements qui peinent à dépasser 3 à 4 % brut, tandis que des villes moyennes affichent des rendements de 6 à 9 % brut, voire davantage pour les projets les mieux optimisés.

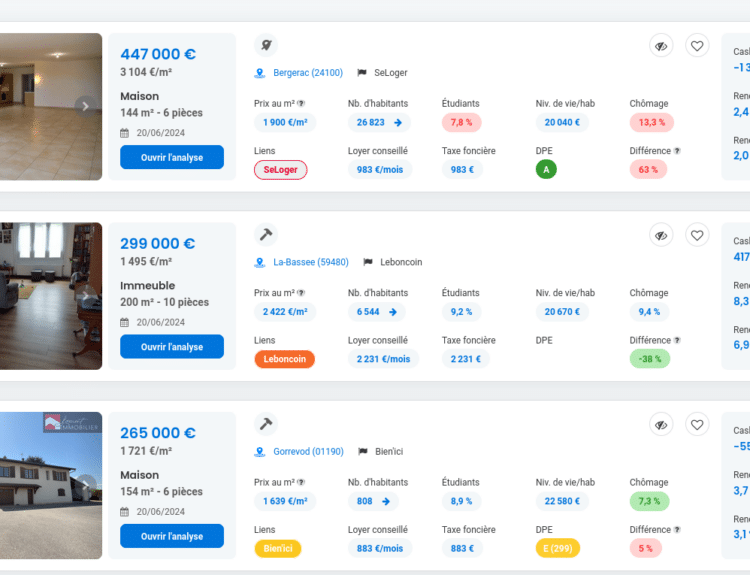

Prenons un exemple concret. Un studio de 25 m² à Saint-Étienne s’achète environ 30 000 € et se loue autour de 350 €/mois en meublé. Cela donne un rendement brut supérieur à 10 %. Le même type de bien à Paris coûterait entre 200 000 € et 250 000 €, pour un loyer plafonné autour de 700 à 800 €. Autrement dit, vous investissez 7 à 8 fois plus pour un rendement 3 fois inférieur.

La province offre en moyenne un rendement locatif 2 à 3 fois supérieur à celui de Paris, avec un ticket d’entrée nettement plus accessible. C’est le ratio prix d’achat/loyer qui fait la différence.

À noter que ce différentiel s’est accentué depuis 2023. La baisse des prix immobiliers observée en province (jusqu’à -8 % dans certaines villes comme Lyon ou Bordeaux) a amélioré mécaniquement la rentabilité des nouveaux projets, tandis que les loyers, eux, ont continué de progresser (+3,1 % en moyenne sur un an selon la FNAIM).

Des prix d’achat qui changent tout dans votre montage financier

Le prix au m² est le premier facteur qui conditionne votre rentabilité, votre capacité d’emprunt et votre effet de levier. En province, les prix restent suffisamment bas pour permettre des montages financiers agressifs, avec peu ou pas d’apport.

Comparons trois scénarios pour un même budget de 150 000 € tout compris (frais de notaire et travaux inclus) :

| Critère | Paris (20e arr.) | Lille (Wazemmes) | Le Mans (centre) |

|---|---|---|---|

| Surface achetée | 12 m² | 35 m² | 55 m² |

| Loyer mensuel estimé | 550 € | 650 € | 600 € |

| Rendement brut | 4,4 % | 5,2 % | 6,8 % |

| Cash-flow mensuel estimé* | -180 € | +30 € | +120 € |

*Cash-flow estimé après mensualité de crédit sur 25 ans à 3,4 %, charges et assurance. Hors fiscalité.

Ce tableau illustre un point fondamental : à Paris, vous financez un patrimoine à perte chaque mois, en espérant une plus-value à la revente. En province, votre investissement peut être autofinancé, voire générer un cash-flow positif dès le premier mois. C’est une philosophie d’investissement radicalement différente.

Le prix d’entrée bas en province offre aussi un avantage souvent sous-estimé : il permet d’enchaîner les projets plus rapidement. Avec un reste à vivre préservé et un taux d’endettement maîtrisé, les banques acceptent plus facilement de financer un deuxième, puis un troisième investissement.

Quelles villes cibler en province pour investir ?

Toutes les villes de province ne se valent pas. Notre recommandation : ne cherchez pas la ville la moins chère, cherchez la ville avec le meilleur équilibre entre rendement, tension locative et potentiel de valorisation. Un rendement élevé ne vaut rien si le bien reste vacant trois mois par an.

Plusieurs facteurs entrent en jeu pour identifier une ville pertinente : la présence d’étudiants et de jeunes actifs, le dynamisme économique local, les projets d’infrastructure (LGV, tramway, rénovation urbaine), et le ratio entre l’offre et la demande locative.

Les villes à rendement élevé (7 à 11 % brut)

Des villes comme Mulhouse (rendement moyen de 11,3 % selon SeLoger), Saint-Étienne (11 %) ou Le Mans (6,3 %) offrent des rentabilités exceptionnelles. Le prix au m² y reste inférieur à 2 500 €, ce qui permet d’atteindre l’autofinancement rapidement. Attention cependant : ces marchés exigent une analyse fine du quartier. Deux rues voisines peuvent offrir des réalités locatives totalement différentes.

Les villes à forte tension locative (5 à 7 % brut)

Lille, Montpellier, Nantes ou Toulouse combinent un rendement correct (autour de 5 à 6 % brut) avec une tension locative forte. La demande y dépasse largement l’offre, ce qui minimise le risque de vacance et assure une bonne valorisation du bien à moyen terme. C’est l’option la plus sûre pour un premier investissement.

Attention à ne pas confondre rendement brut et rendement net. Une ville affichant 10 % brut mais avec des charges de copropriété élevées, une taxe foncière lourde et un taux de vacance de 15 % peut se révéler moins rentable qu’une ville à 6 % brut avec une gestion efficace. Nous vous conseillons de toujours calculer votre rendement net avant de vous engager.

Les villes émergentes à surveiller

Le Mans (+15 % sur 2 ans), Reims (effet Grand Paris), Amiens (meilleur équilibre national entre rendement et tension selon plusieurs études) et Clermont-Ferrand (bassin d’emploi diversifié, 45 000 étudiants) font partie des villes en pleine mutation. Les projets d’urbanisme en cours y laissent entrevoir un potentiel de plus-value intéressant à horizon 5-10 ans.

Les pièges à éviter quand on investit loin de chez soi

Investir en province présente un avantage financier indéniable, mais cela implique aussi des contraintes spécifiques. Ne pas les anticiper, c’est s’exposer à des déconvenues qui peuvent ruiner la rentabilité de votre projet.

Le piège de l’achat à distance sans visite terrain. Acheter un bien uniquement sur la base d’une annonce et de chiffres séduisants est une erreur classique. Le quartier, l’état de la copropriété, la proximité des transports et commerces, l’ambiance générale de la rue : autant d’éléments impossibles à évaluer derrière un écran. Nous vous conseillons de vous déplacer systématiquement, ou à défaut de mandater une personne de confiance sur place.

Le deuxième risque concerne la gestion locative à distance. Gérer un bien situé à 500 km de chez vous sans intermédiaire, c’est possible… mais éprouvant. Entre les urgences techniques (dégât des eaux, panne de chaudière) et les changements de locataire, la distance complique tout. Deux options s’offrent à vous : déléguer à une agence de gestion locative (comptez 6 à 8 % des loyers HT), ou constituer un réseau local (artisan, voisin, gardien) capable d’intervenir rapidement.

Ne vous fiez jamais aux rentabilités annoncées par les plateformes d’investissement clé en main sans vérification. Certaines masquent des charges de copropriété élevées, des DPE défavorables ou une vacance locative structurelle. Faites toujours vos propres calculs.

Dernier point de vigilance : le DPE. Depuis le 1er janvier 2025, les logements classés G sont interdits à la location. Les logements classés F suivront. Investir dans un bien énergivore sans budget travaux dédié, c’est prendre le risque de ne pas pouvoir louer légalement votre bien. Vérifiez systématiquement le diagnostic énergétique et intégrez le coût d’une éventuelle rénovation dans votre montage financier.

Comment structurer un investissement locatif en province

Un investissement locatif réussi en province repose sur une méthodologie rigoureuse. Voici les étapes que nous recommandons à tout investisseur débutant.

Commencez par définir votre objectif. Cherchez-vous du cash-flow immédiat, de la constitution de patrimoine, ou un mix des deux ? Cette réponse conditionne le type de ville, le type de bien et le mode de location (meublé ou nu) que vous devrez privilégier.

Ensuite, étudiez le marché local avec des données fiables. Consultez les observatoires des loyers, les statistiques INSEE sur la démographie et l’emploi, les données de tension locative. Ne vous contentez pas des moyennes : analysez quartier par quartier, type de bien par type de bien.

Notre conseil d’expert : pour un premier investissement en province, ciblez un T2 meublé dans une ville à forte tension locative étudiante. Ce type de bien offre le meilleur compromis entre rendement (5 à 7 % net en LMNP au réel), facilité de location et potentiel de valorisation. Évitez les studios trop petits (forte rotation) et les grands appartements (loyers élevés qui réduisent le nombre de candidats).

Côté financement, la province permet souvent d’obtenir un prêt à 110 % (bien + frais de notaire), voire davantage si vous intégrez une enveloppe travaux. Les banques apprécient les projets en province pour leur meilleur ratio de couverture : les loyers couvrent une part plus importante de la mensualité, ce qui rassure sur votre capacité de remboursement.

Enfin, optimisez votre fiscalité dès le départ. Le statut LMNP au régime réel reste l’une des options les plus pertinentes en 2026 : il permet d’amortir le bien et le mobilier, ce qui réduit significativement votre base imposable, parfois à zéro pendant plusieurs années. C’est un avantage décisif que nous détaillons dans notre module sur la fiscalité LMNP.

Testez vos connaissances : investir en province

Vous avez lu l’article ? Vérifiez que vous avez retenu l’essentiel avec ce quizz rapide.

1. Quel est le rendement locatif moyen à Paris en 2025 ?

2. Quelle ville affiche le meilleur rendement brut parmi les grandes villes françaises en 2025 ?

3. Depuis quelle date les logements classés G au DPE sont-ils interdits à la location ?

4. Quel est le principal avantage du statut LMNP au régime réel ?

5. Quel type de bien recommandons-nous pour un premier investissement en province ?

Questions fréquentes

Est-il possible d’investir en province quand on habite à Paris ou en Île-de-France ?

Tout à fait. De nombreux investisseurs franciliens ciblent la province pour ses rendements supérieurs. L’essentiel est de bien connaître le marché local avant d’acheter (en se déplaçant ou en mandatant un expert), et de prévoir une solution de gestion locative à distance, soit via une agence, soit via un réseau de confiance sur place. La gestion à distance est le principal point de vigilance, pas un obstacle insurmontable.

Faut-il privilégier les villes à très fort rendement ou les métropoles dynamiques ?

Cela dépend de votre objectif. Si vous recherchez du cash-flow immédiat, les villes à fort rendement (Saint-Étienne, Mulhouse, Le Mans) sont pertinentes. Si vous visez la constitution de patrimoine avec une plus-value à la revente, les métropoles dynamiques (Lille, Nantes, Montpellier) offrent plus de sécurité. Pour un premier investissement, nous recommandons plutôt la seconde option : un rendement correct avec un risque maîtrisé.

Quel budget minimum pour commencer à investir en province ?

Avec un apport de 10 000 à 15 000 € (pour couvrir les frais de notaire), vous pouvez financer un bien entre 80 000 et 120 000 € dans de nombreuses villes de province. Cela correspond à un T2 dans des villes comme Le Mans, Clermont-Ferrand ou Amiens. Le financement à 110 % (bien + frais de notaire) reste possible en 2026, mais nécessite un dossier bancaire solide.

Le dispositif pinel est-il encore disponible pour investir en province ?

Non. Le dispositif Pinel a pris fin définitivement au 1er janvier 2025. Il n’est plus possible de bénéficier de la réduction d’impôt Pinel pour de nouveaux investissements. Le statut LMNP au régime réel s’impose désormais comme l’alternative fiscale la plus judicieuse pour l’investissement locatif en province, grâce au mécanisme d’amortissement.

Comment vérifier la tension locative d’une ville avant d’investir ?

Plusieurs indicateurs vous permettent d’évaluer la demande locative : le ratio entre le nombre de demandes et l’offre disponible sur les portails immobiliers, le délai moyen de location (idéalement inférieur à 30 jours), le taux de vacance locative de la commune, et la présence d’universités ou de grands employeurs. Des outils comme le tensiomètre locatif permettent d’obtenir rapidement ces données.

Quels sont les risques spécifiques à l’investissement en province ?

Les principaux risques sont la vacance locative (dans les villes à faible demande), la difficulté de revente (dans les marchés peu liquides), et la dépendance à un employeur ou un secteur économique unique. Pour les limiter, ciblez des villes diversifiées économiquement, avec une population étudiante significative, et vérifiez toujours la liquidité du marché local avant d’acheter.