Réussir un crédit pour son investissement locatif repose sur 4 leviers : négocier le taux (entre 3,30% et 3,80% début 2026 sur 20 ans), choisir la bonne durée (20-25 ans pour optimiser le cash-flow), comparer l’assurance emprunteur (jusqu’à 60% d’économies via la délégation grâce à la loi Lemoine) et optimiser la fiscalité (LMNP au réel souvent gagnant). Sur un prêt de 200 000 € sur 25 ans, un bon montage peut faire économiser 25 000 à 40 000 € sur la durée totale.

L’investissement locatif est un domaine privilégié pour diversifier son patrimoine et générer des revenus complémentaires. Pour réussir son investissement locatif, il ne suffit pas de trouver le logement adéquat. Il faut aussi bien choisir son crédit immobilier.

Comment alors naviguer entre taux d’intérêt, assurances, fiscalité et rentabilité ? Nous vous proposons un guide complet pour optimiser votre crédit en vue d’un investissement locatif réussi.

Décoder les taux de crédit pour l’achat immobilier locatif en 2026

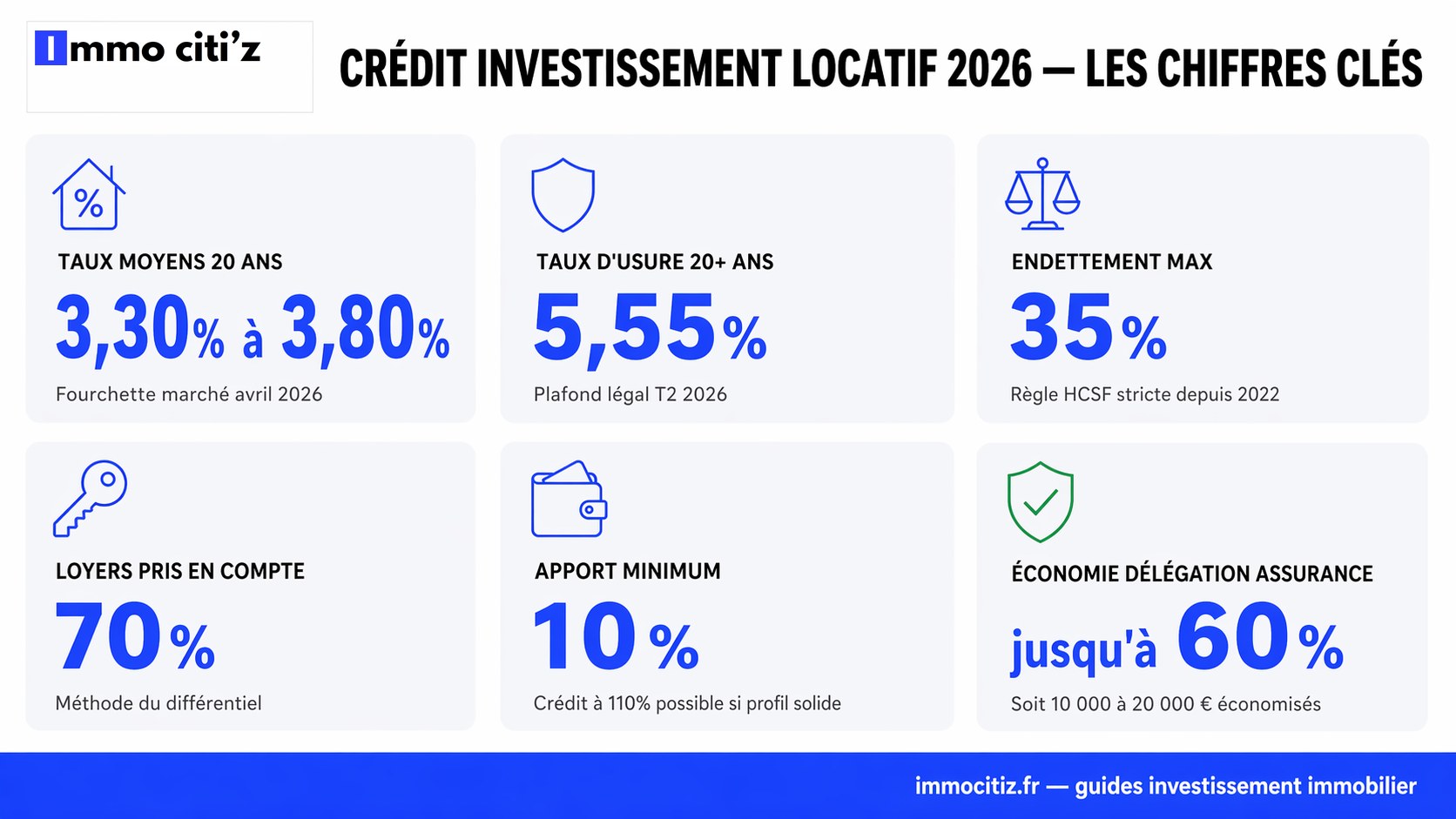

Lorsque vous envisagez d’investir dans l’immobilier locatif, le premier aspect à considérer est le taux de crédit. Il peut être fixe ou variable et s’exprime en pourcentage du montant emprunté. Au premier trimestre 2026, les taux moyens sur 20 ans oscillent entre 3,30% et 3,80% selon les profils. La détente amorcée fin 2024 se poursuit grâce à la baisse des taux directeurs de la BCE.

Comparer les offres de prêt immobilier des différentes banques et des courtiers en ligne reste indispensable. Une différence de 0,1% sur le taux d’intérêt peut représenter plusieurs milliers d’euros sur la durée totale du prêt. N’oubliez pas de prendre en compte le TAEG (Taux Annuel Effectif Global) qui inclut tous les frais liés au prêt : assurances, frais de dossier, garantie. C’est lui qui sert de référence pour comparer deux offres bancaires.

Le taux d’usure pour les prêts à plus de 20 ans s’établit à environ 5,55% au deuxième trimestre 2026. Ce plafond légal protège les emprunteurs mais peut aussi exclure du crédit certains profils si l’assurance fait monter le TAEG au-delà du seuil. Une raison de plus pour optimiser le coût de votre assurance emprunteur.

Optimiser la durée du crédit immobilier pour la location

La durée de votre prêt impacte significativement le coût total du crédit et la rentabilité de votre investissement locatif. Plus la durée est longue, plus le coût total grimpe. Une durée plus longue permet toutefois de réduire le montant des mensualités. C’est intéressant si vous comptez sur les loyers pour rembourser votre prêt et préserver votre cash-flow.

Évaluez votre capacité de remboursement avant de vous engager. Pensez à intégrer les aléas possibles comme une vacance locative prolongée ou d’importants travaux à réaliser. Pour un investissement locatif, la durée de 20 à 25 ans est souvent le bon compromis entre coût total et cash-flow positif. Les durées sur 30 ans restent rares en France pour les investisseurs.

Prendre en compte les frais annexes lors de l’achat pour la location

Lorsque vous achetez un bien immobilier pour le mettre en location, votre calcul de rentabilité ne doit pas se limiter au prix d’achat et au montant du crédit. De nombreux autres éléments doivent entrer dans l’équation : frais de notaire (7 à 8% dans l’ancien), travaux de rénovation ou d’aménagement éventuels, charges de copropriété non récupérables, assurances PNO, taxe foncière annuelle.

Dressez un bilan complet et réaliste de toutes ces dépenses pour anticiper le rendement net de votre investissement locatif. Pensez à intégrer une marge de sécurité d’au moins 10% pour faire face aux imprévus. Une chaudière à remplacer ou des fenêtres à changer peuvent impacter durablement votre rentabilité si vous ne les avez pas budgétés.

Optimiser la fiscalité de l’investissement locatif

Le choix du régime fiscal est un volet essentiel de l’optimisation de votre investissement locatif. En fonction du montant de vos loyers, du type de location (vide ou meublée), de la durée d’engagement et de votre situation personnelle, vous pourrez opter pour différents dispositifs fiscaux : régime micro-foncier, régime réel, statut de Loueur en Meublé Non Professionnel (LMNP), déficit foncier.

Attention aux changements fiscaux récents : la loi Le Meur du 19 novembre 2024 réintègre les amortissements LMNP au calcul de la plus-value depuis le 15 février 2025. Le LMNP au réel reste très intéressant à l’année mais devient moins avantageux à la revente. Pour la location meublée de tourisme non classée, le micro-BIC plafonne désormais à 15 000 € de recettes avec un abattement réduit à 30%.

Chacun de ces régimes a ses spécificités et ses avantages. Faites-vous accompagner par un expert-comptable spécialisé en immobilier pour choisir le plus adapté à votre projet. Un mauvais choix initial peut vous coûter plusieurs milliers d’euros par an pendant toute la durée de détention du bien.

Résoudre l’équation entre loyer et rentabilité

Pour que votre investissement locatif soit rentable, les loyers perçus doivent couvrir au moins les mensualités de votre prêt et les autres charges liées à votre logement (assurances, taxe foncière, travaux). Trouvez le juste équilibre entre un loyer qui assure un bon rendement et un loyer qui reste attractif pour les locataires.

Basez-vous sur les loyers pratiqués dans le secteur où se situe votre bien en tenant compte de ses spécificités : surface, équipements, proximité des commodités, étage, présence d’un extérieur. Vous pouvez aussi faire appel à un professionnel de l’immobilier pour vous aider à définir le loyer le plus adapté. Dans les zones en encadrement des loyers (Paris, Lille, Lyon, Bordeaux), vérifiez systématiquement le loyer de référence majoré applicable à votre bien.

Financer son investissement locatif sans apport personnel

Investir dans l’immobilier locatif sans apport personnel reste possible en 2026, même si les banques sont devenues plus exigeantes. Les établissements peuvent accorder un crédit à 110% si elles constatent que vous pouvez assumer les mensualités sans vous appuyer sur un apport. Le profil de l’emprunteur compte alors énormément.

Le taux du crédit immobilier n’est pas forcément plus élevé en l’absence d’apport personnel. De nombreux facteurs entrent en jeu : situation professionnelle, revenus stables, capacité d’endettement (limité à 35% par le HCSF), gestion de l’épargne sur les 6 derniers mois. Si ces éléments sont solides, vous pouvez décrocher un taux compétitif même sans apport. Préparez votre dossier méticuleusement et faites-vous accompagner par un courtier pour optimiser votre demande de prêt.

Pour aller plus loin sur l’optimisation du financement, nous détaillons la procédure et le calcul du gain net dans notre guide complet sur le refinancement de votre crédit immobilier locatif.

Calculez bien votre capacité de remboursement. Vous devez pouvoir rembourser votre crédit tout en assurant vos dépenses courantes et en mettant de côté une épargne de précaution. Évaluez votre situation financière avec rigueur avant de vous lancer dans un investissement locatif sans apport.

La location meublée : un choix judicieux pour la rentabilité locative

La location meublée présente de nombreux avantages en termes de rentabilité, de fiscalité et de gestion locative. Elle permet de générer des revenus locatifs plus importants que la location vide (de 15 à 25% supérieurs en moyenne) et offre des avantages fiscaux intéressants notamment dans le cadre du statut LMNP au régime réel avec amortissements.

La location meublée a aussi l’avantage de proposer des baux plus flexibles. Elle permet de louer pour des durées plus courtes : bail mobilité de 1 à 10 mois, bail meublé classique d’un an renouvelable. Cela peut être un atout dans certains cas comme les logements étudiants ou les locations saisonnières en zones touristiques.

Sélectionnez bien les meubles et équipements que vous allez proposer à la location. Ils doivent être de qualité, en bon état et conformes à la liste minimale fixée par décret pour qu’un logement soit considéré comme meublé. Prenez en compte les coûts additionnels liés à l’entretien et au renouvellement du mobilier sur la durée.

FAQ crédit pour investissement locatif

Quel taux d’endettement maximum pour un investissement locatif ?

Le HCSF (Haut Conseil de Stabilité Financière) fixe le taux d’endettement maximum à 35% des revenus, assurance emprunteur incluse. Cette règle s’applique strictement depuis 2022. Les revenus locatifs futurs sont pris en compte à hauteur de 70% (méthode du différentiel) par la plupart des banques pour le calcul d’endettement.

Faut-il un apport pour un crédit investissement locatif ?

Un apport n’est pas obligatoire mais reste un atout pour décrocher de meilleures conditions. En 2026, les banques exigent généralement 10% d’apport minimum pour couvrir les frais de notaire et de garantie. Un apport de 20% ou plus permet de négocier un taux plus avantageux et d’obtenir un accord plus facilement, surtout sans garantie hypothécaire.

Comment optimiser son assurance emprunteur ?

Depuis la loi Lemoine de juin 2022, vous pouvez résilier votre assurance emprunteur à tout moment et la remplacer par un contrat externe (délégation d’assurance). Les économies peuvent atteindre 60% par rapport au contrat groupe de la banque, soit 10 000 à 20 000 € sur la durée d’un prêt de 200 000 € sur 20 ans pour un profil jeune et en bonne santé.

Vaut-il mieux un prêt à taux fixe ou variable pour de l’investissement locatif ?

Pour un investissement locatif, le taux fixe reste largement majoritaire en France et offre une visibilité totale sur le coût du crédit. Le taux variable peut sembler attractif dans une période de baisse des taux mais expose à un risque en cas de remontée. La sécurité du fixe permet de mieux dimensionner sa rentabilité prévisionnelle sur la durée.

Combien de crédits immobiliers peut-on cumuler ?

Il n’existe pas de limite légale au nombre de crédits immobiliers cumulés. Seul le taux d’endettement de 35% s’applique. Les investisseurs aguerris créent souvent plusieurs SCI à l’IS pour multiplier les crédits sans saturer leur endettement personnel. La banque vérifie toutefois votre exposition globale via les fichiers FICP et FCC avant tout nouveau financement.

Le succès de votre investissement locatif ne repose pas seulement sur le choix du bien immobilier. Il dépend aussi de la manière dont vous allez gérer votre crédit immobilier. L’investissement locatif est un excellent moyen de diversifier son patrimoine à condition d’optimiser chaque maillon de la chaîne : taux, durée, assurance, fiscalité, gestion.