L’effet de levier est le mécanisme qui permet à un investisseur de multiplier la rentabilité de ses fonds propres en utilisant le crédit bancaire. Concrètement, vous investissez 20 000 € de votre poche pour acquérir un bien à 100 000 € : si ce bien génère 5 % de rendement, votre rentabilité réelle sur capital investi dépasse les 12 %. C’est la raison pour laquelle acheter cash est rarement la meilleure option.

Nous allons détailler le calcul de l’effet de levier, poser un cas concret chiffré aux conditions d’avril 2026 et identifier les situations où ce mécanisme joue contre vous.

Qu’est-ce que l’effet de levier en immobilier ?

Le principe : vous empruntez une somme dont le coût (le taux d’intérêt) est inférieur au rendement du bien financé. La différence amplifie la performance de vos fonds propres. Plus la part d’emprunt est élevée, plus l’effet multiplicateur est puissant.

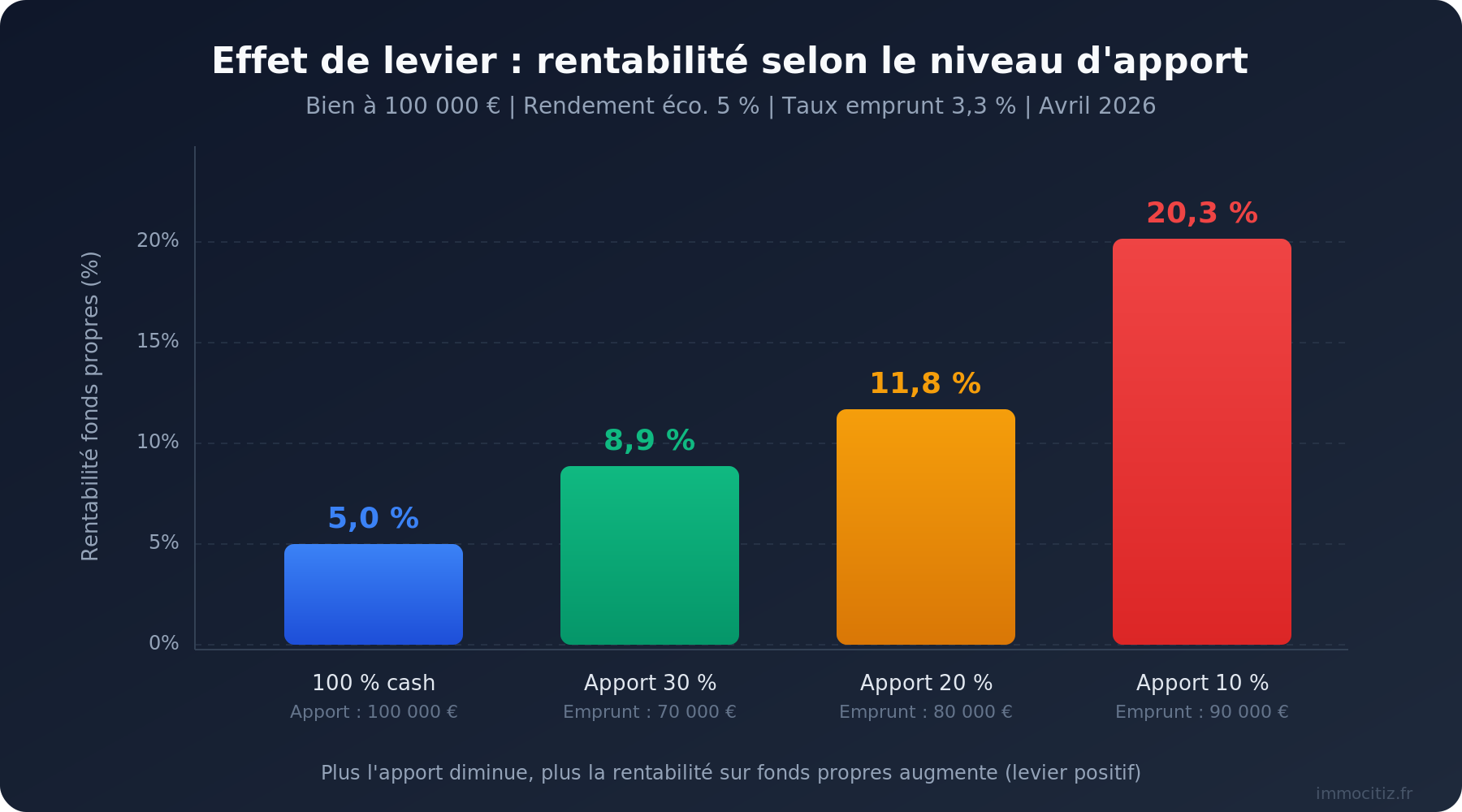

Exemple : un studio à 100 000 € génère 5 000 € de revenus nets annuels (5 % de rendement). En achat cash, votre rentabilité est de 5 %. Si vous empruntez 80 000 € à 3,3 % (2 640 € d’intérêts an 1), vos revenus nets tombent à 2 360 € mais votre mise n’est que de 20 000 €. Rentabilité financière : 11,8 %.

L’effet de levier fonctionne tant que le rendement du bien dépasse le coût de la dette. En avril 2026, avec des taux moyens autour de 3,3 %, un rendement net supérieur à 4 % suffit à déclencher un levier positif.

La formule de calcul et ses composantes

Deux indicateurs clés : la rentabilité économique (Reco), qui rapporte le résultat d’exploitation du bien à sa valeur totale. La seconde est la rentabilité financière (Rfi), qui rapporte votre bénéfice net après intérêts à vos seuls fonds propres. Si Reco dépasse le coût de la dette, alors Rfi dépasse Reco : le levier est positif. Dans le cas contraire, c’est l’effet de massue.

| Scénario | Apport | Emprunt (taux 3,3 %) | Rendement éco. | Intérêts an 1 | Résultat net an 1 | Rentabilité fonds propres |

|---|---|---|---|---|---|---|

| 100 % cash | 100 000 € | 0 € | 5 000 € | 0 € | 5 000 € | 5,0 % |

| Apport 30 % | 30 000 € | 70 000 € | 5 000 € | 2 310 € | 2 690 € | 8,9 % |

| Apport 20 % | 20 000 € | 80 000 € | 5 000 € | 2 640 € | 2 360 € | 11,8 % |

| Apport 10 % | 10 000 € | 90 000 € | 5 000 € | 2 970 € | 2 030 € | 20,3 % |

| Sans apport | 0 € (frais seuls) | 100 000 € | 5 000 € | 3 300 € | 1 700 € | ∞ (théorique) |

Le tableau met en lumière un point fondamental : moins vous mettez de fonds propres, plus la rentabilité théorique explose. Avec seulement 10 % d’apport, la Rfi atteint 20,3 % contre 5 % en achat cash. La contrepartie, c’est un cash-flow mensuel plus serré et une sensibilité accrue aux aléas (vacance locative, travaux imprévus).

Cas concret : deux investisseurs, deux stratégies en avril 2026

Comparons Sophie et Thomas, tous deux avec 60 000 € d’épargne disponible. Sophie achète un T3 cash à 60 000 € à Saint-Étienne. Thomas emprunte et acquiert trois T2 à 100 000 € chacun à Grenoble avec 20 000 € d’apport par bien.

Sophie : achat cash à Saint-étienne

Son T3 se loue 500 € par mois en meublé. Après charges non récupérables (taxe foncière, PNO, entretien courant) estimées à 15 % des loyers bruts, Sophie perçoit 425 € nets par mois soit 5 100 € par an. Sa rentabilité sur fonds propres : 8,5 %. Aucun risque lié au crédit. Le cash-flow est immédiatement positif.

Thomas : effet de levier à Grenoble

Chaque T2 se loue 650 € par mois en meublé. Avec un emprunt de 80 000 € sur 20 ans à 3,27 % (taux moyen avril 2026 sur 20 ans), la mensualité de crédit s’élève à 455 €. Après charges (15 %) et mensualité, le cash-flow par bien est de 97 € par mois. Sur 3 biens, Thomas dégage 291 € de cash-flow mensuel et contrôle un patrimoine de 300 000 €. Sa rentabilité sur fonds propres : 14,5 % la première année (revenus nets après intérêts rapportés à 60 000 € d’apport total).

Attention : le cash-flow de Thomas est vulnérable. Un mois de vacance locative sur un seul bien absorbe presque un trimestre de cash-flow positif global. L’effet de levier amplifie les gains comme les pertes.

| Critère | Sophie (cash) | Thomas (levier) |

|---|---|---|

| Capital investi | 60 000 € | 60 000 € |

| Patrimoine contrôlé | 60 000 € | 300 000 € |

| Revenus bruts/mois | 500 € | 1 950 € |

| Cash-flow net/mois | 425 € | 291 € |

| Rentabilité fonds propres | 8,5 % | 14,5 % |

| Patrimoine à 20 ans (crédits soldés) | 60 000 € | 300 000 € + plus-values |

| Revenus nets à 20 ans | 425 €/mois | 1 657 €/mois |

À capital identique, Thomas construit un patrimoine 5 fois supérieur et percevra des revenus 4 fois plus élevés une fois les crédits remboursés. C’est la puissance de l’effet de levier sur le long terme. En contrepartie, il supporte un effort d’épargne les premières années et une exposition au risque locatif plus forte.

Quand l’effet de levier joue contre vous

Le levier n’est pas toujours votre allié. Trois situations inversent le mécanisme.

La première : le rendement du bien descend sous le coût de la dette. Avec un taux à 3,3 % et un rendement net de 2,5 % (situation courante à Paris intra-muros), chaque euro emprunté coûte plus qu’il ne rapporte. Le levier devient négatif.

La deuxième : la vacance locative prolongée. Un bien vide continue de générer des mensualités. Sur un investissement à 90 % d’emprunt, trois mois de vacance absorbent la totalité du cash-flow annuel. Nous recommandons de conserver une épargne de précaution de 6 mois de mensualités.

Troisième risque : la hausse des taux sur un emprunt à taux variable, possible sur certains montages via SCI à l’IS.

Optimiser l’effet de levier en 2026 : les leviers complémentaires

Le taux d’emprunt n’est qu’un paramètre parmi d’autres. Plusieurs stratégies permettent d’amplifier le différentiel entre rendement et coût de la dette.

Le LMNP au réel reste le régime fiscal le plus efficace. L’amortissement comptable (2 à 3 % par an) réduit la base imposable à zéro pendant 15 à 25 ans. Sur notre cas Thomas, le passage au réel fait grimper la Rfi de 14,5 % à environ 17 %. Utilisez notre calculateur de TRI pour mesurer l’impact de la fiscalité sur votre opération.

La négociation bancaire compte aussi. Un écart de 0,3 point (3,3 % vs 3,0 %) représente 2 400 € d’économie sur 20 ans pour 80 000 € empruntés, soit 12 % de rendement supplémentaire cumulé rapporté à 20 000 € d’apport.

Autre levier à saisir en 2026 : la réforme du DPE. L’abaissement du coefficient de conversion de l’électricité (de 2,3 à 1,9) fait sortir environ 850 000 logements du statut de passoire thermique. Des biens décotés retrouvent leur valeur locative sans travaux. Les acquérir avant la réévaluation du marché constitue un levier de plus-value judicieux. Notre simulateur de cash-flow intègre toutes ces variables.

Avec un LTV de 80 % (apport de 20 %), un rendement net de 5 % et un taux de 3,3 %, la Rfi atteint 11,8 % contre 5 % en achat cash. Les banques françaises acceptent des LTV jusqu’à 110 % pour les meilleurs profils, sous la contrainte HCSF de 35 % d’endettement maximum. Notre recommandation : viser 80 à 90 % sur les premiers biens pour conserver une marge de sécurité, en vérifiant que le choix entre cash et crédit est adapté à chaque opération.

FAQ

L’effet de levier fonctionne-t-il avec les taux actuels de 2026 ?

Avec des taux moyens autour de 3,27 % sur 20 ans en avril 2026, l’effet de levier reste positif pour tout investissement dont le rendement net dépasse 4 %. La plupart des villes moyennes françaises offrent des rendements de 5 à 8 % en location meublée, ce qui laisse un différentiel confortable.

Vaut-il mieux acheter cash ou emprunter pour un investissement locatif ?

Sur le plan strictement financier, l’emprunt est presque toujours préférable. Il permet de conserver votre épargne pour d’autres investissements ou comme matelas de sécurité. L’achat cash ne se justifie que si le rendement du bien est inférieur au coût du crédit ou si vous ne souhaitez aucune contrainte de remboursement.

Quel apport minimum pour profiter de l’effet de levier ?

Certaines banques financent jusqu’à 110 % du projet (bien + frais de notaire) pour les profils solides. Avec 10 % d’apport, vous bénéficiez déjà d’un levier considérable. Le HCSF impose un taux d’endettement maximal de 35 %, ce qui reste la vraie limite pour la plupart des investisseurs.

L’effet de levier est-il risqué ?

Le risque principal est la vacance locative ou une baisse de rendement qui ferait passer le levier en négatif. Une épargne de précaution de 6 mois de mensualités et un choix rigoureux de l’emplacement limitent ce risque. L’immobilier reste un actif tangible dont la valeur est historiquement résiliente sur le long terme.

Comment calculer rapidement mon effet de levier ?

Divisez votre bénéfice net annuel (loyers moins charges moins intérêts d’emprunt) par votre apport personnel. Si le résultat dépasse le rendement brut du bien, votre levier est positif. Pour une analyse complète intégrant la fiscalité et l’amortissement, utilisez notre simulateur de rendement locatif.

Peut-on cumuler l’effet de levier sur plusieurs biens ?

Chaque bien financé à crédit constitue un levier indépendant. Un investisseur qui acquiert 3 biens avec 20 % d’apport contrôle un patrimoine 5 fois supérieur à son capital. La contrainte reste le taux d’endettement global de 35 % maximum (règles HCSF).