Un T2 loué meublé rapporte 15 à 30 % de loyer en plus qu’en location nue, avec une fiscalité historiquement plus avantageuse grâce au LMNP. Pourtant la loi de finances 2026 rebat les cartes : le nouveau statut du bailleur privé (dispositif Jeanbrun) introduit l’amortissement en location nue et la réintégration des amortissements LMNP dans le calcul de la plus-value change la donne à la revente.

Nous allons poser les chiffres, comparer les deux régimes fiscaux point par point et vous aider à trancher selon votre situation patrimoniale.

Loyers, vacance et rotation : le match économique brut

Le premier réflexe consiste à comparer les loyers encaissés. Un meublé se loue en moyenne 20 % plus cher qu’un logement vide équivalent. Sur un T2 à Lyon loué 650 € nu, le passage en meublé permet de facturer autour de 780 € par mois. L’écart grimpe à 30-35 % dans les métropoles sous forte tension locative comme Paris ou Bordeaux.

Cet écart de loyer ne se traduit pas directement en écart de rentabilité. Le meublé génère un turnover locataire deux à trois fois supérieur à la location nue : baux d’un an (voire 9 mois pour les étudiants) contre trois ans en nu. Sur 10 ans, comptez environ 6 changements de locataire en meublé contre 2 à 3 en nu. Chaque rotation entraîne des frais : remise en état du mobilier, vacance locative (en moyenne 1,5 mois par rotation) et frais de relocation si vous passez par une agence (8 à 12 % des loyers contre 5 à 8 % en nu).

Le meublé rapporte 15 à 30 % de loyer en plus mais coûte 3 à 5 points de charges supplémentaires en gestion et rotation. L’écart de rentabilité brute se situe plutôt entre 1 et 2 points.

Fiscalité comparée : micro-régimes et régimes réels

C’est sur la fiscalité que la comparaison prend tout son sens. Les deux types de location relèvent de catégories d’imposition distinctes avec des mécanismes très différents.

En location nue, vos revenus sont des revenus fonciers. Le micro-foncier offre un abattement forfaitaire de 30 % si vos loyers annuels ne dépassent pas 15 000 €. Au régime réel, vous déduisez les charges réelles (intérêts d’emprunt, travaux, taxe foncière, assurance) mais pas d’amortissement du bien. Le déficit foncier est plafonné à 10 700 € par an imputable sur le revenu global.

En location meublée (LMNP), vos revenus sont des BIC. Le micro-BIC accorde un abattement de 50 % jusqu’à 77 700 € de recettes annuelles pour la longue durée. Au réel, vous déduisez les charges et vous amortissez le bien (composants, mobilier, travaux). C’est ce mécanisme d’amortissement qui permet souvent d’afficher un résultat fiscal proche de zéro pendant 15 à 25 ans.

| Critère | Location nue | Location meublée (LMNP) |

|---|---|---|

| Catégorie fiscale | Revenus fonciers | BIC (Bénéfices industriels et commerciaux) |

| Micro-régime : abattement | 30 % | 50 % |

| Micro-régime : plafond | 15 000 €/an | 77 700 €/an |

| Régime réel : amortissement du bien | Non (sauf dispositif Jeanbrun 2026) | Oui (2 à 4 % par composant) |

| Déficit imputable | 10 700 €/an sur revenu global | Report sur BIC locatifs uniquement |

| Durée du bail | 3 ans minimum | 1 an (9 mois étudiant) |

| Dépôt de garantie | 1 mois | 2 mois |

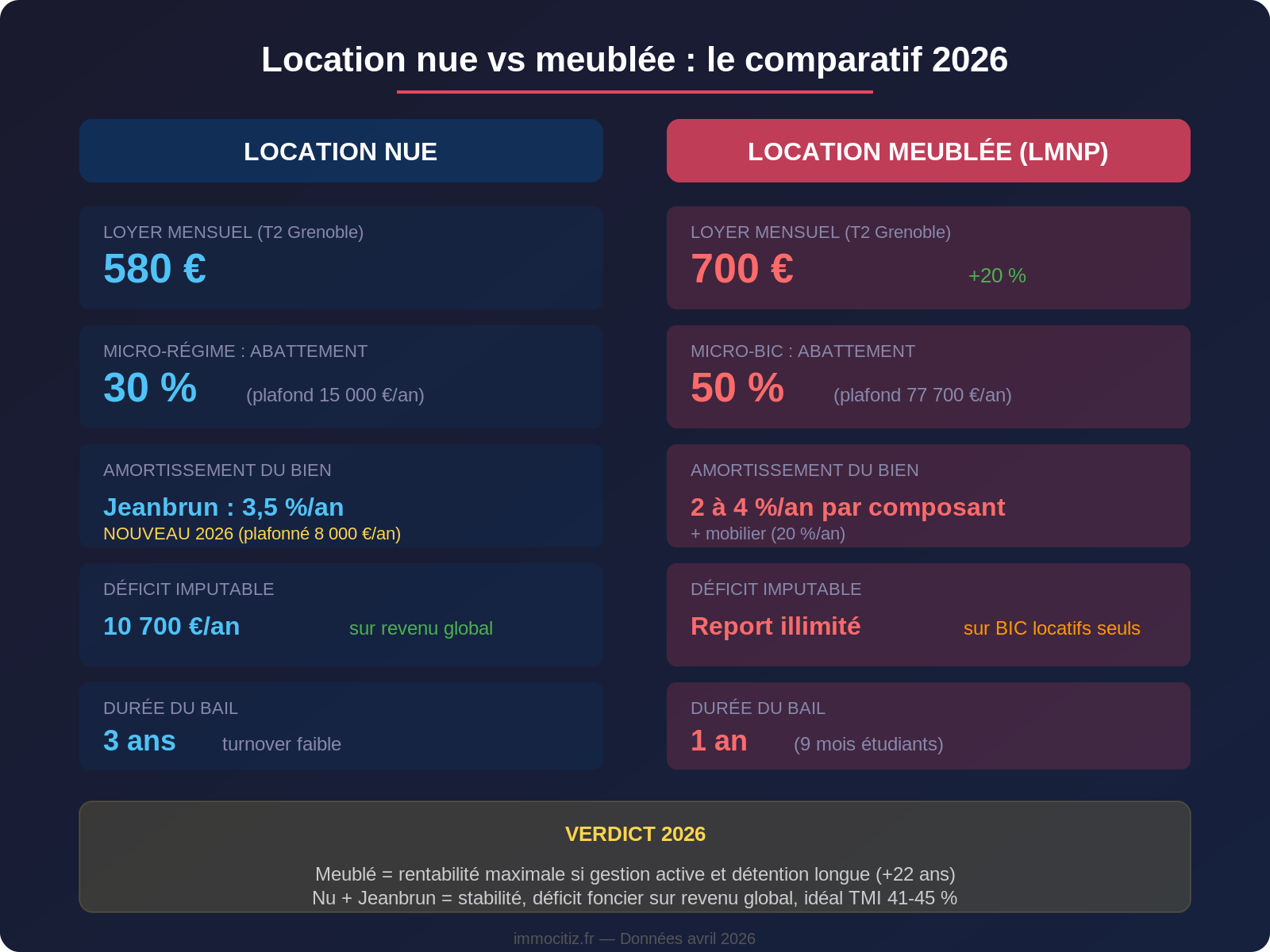

Cas concret : T2 à Grenoble, nu vs meublé sur 15 ans

Prenons un T2 de 45 m² acheté 130 000 € à Grenoble, financé à 3,40 % sur 20 ans (taux moyen janvier 2026). L’investisseur est en TMI 30 %.

En location nue au réel : loyer de 580 €/mois soit 6 960 €/an. Charges déductibles (intérêts, taxe foncière, assurance PNO) : 3 800 €. Résultat foncier imposable : 3 160 €. Impôt + PS (47,2 %) : 1 491 €. Revenu net après impôt : 5 469 €/an soit 456 €/mois.

En meublé LMNP au réel : loyer de 700 €/mois soit 8 400 €/an. Charges : 4 200 €. Amortissement du bâti (80 % × 130 000 € sur 30 ans) : 3 467 €. Amortissement mobilier (8 000 € sur 5 ans) : 1 600 €. Résultat BIC : 8 400 – 4 200 – 3 467 – 1 600 = -867 €. Imposition nulle. Trésorerie nette : 4 200 €/an soit 350 €/mois.

Attention : depuis la loi de finances 2025, les amortissements déduits en LMNP sont réintégrés dans le calcul de la plus-value à la revente. Sur ce T2, après 15 ans d’amortissements cumulés (environ 52 000 € sur le bâti), la plus-value imposable augmente d’autant. Cela représente un surcoût fiscal de 9 620 € à 18 200 € selon la durée de détention. Intégrez ce paramètre dans votre projection de TRI global.

Le dispositif jeanbrun change la donne pour la location nue

La loi de finances 2026 crée le statut du bailleur privé, aussi appelé dispositif Jeanbrun ou « Relance Logement ». Pour la première fois, un propriétaire qui loue en nu peut amortir son bien, à condition de s’engager sur un bail de 9 ans minimum et de respecter des plafonds de loyer.

Les taux d’amortissement annuels varient selon le niveau de loyer pratiqué : 3,5 % pour le logement intermédiaire (plafonné à 8 000 €/an), 4,5 % pour le social (10 000 €) et 5,5 % pour le très social (12 000 €). La base amortissable correspond à 80 % du prix d’acquisition. Sur un bien acheté 200 000 €, cela donne 160 000 € × 3,5 % = 5 600 €/an de déduction en loyer intermédiaire.

Pour un investisseur en TMI 30 %, le gain fiscal annuel atteint 3 776 € (8 000 € × 47,2 %). Sur 9 ans d’engagement, l’économie cumulée approche 34 000 €.

Le dispositif Jeanbrun (statut bailleur privé) introduit l’amortissement en location nue : jusqu’à 8 000 €/an en loyer intermédiaire. La location nue redevient compétitive fiscalement pour les investisseurs prêts à s’engager sur 9 ans.

Notre verdict : meublé ou nu selon votre profil

Le meublé reste supérieur en rentabilité nette pour les investisseurs qui gèrent activement leur patrimoine et ciblent des zones à forte demande locative. Le LMNP au réel conserve un avantage structurel grâce à l’amortissement par composants, plus souple que le Jeanbrun. À condition de conserver les biens plus de 22 ans pour esquiver la réintégration des amortissements dans la plus-value.

La location nue reprend de l’intérêt en 2026 pour les profils qui recherchent la stabilité (baux de 3 ans, turnover réduit) et acceptent des plafonds de loyer modérés. Le déficit foncier en location nue combiné au Jeanbrun peut s’avérer plus efficace que le LMNP pour les TMI à 41-45 % : l’imputation directe sur le revenu global génère une économie immédiate que le report de déficit BIC ne permet pas.

Si vous hésitez entre les deux options, nous vous recommandons de simuler votre projet avec notre calculateur de cash-flow en testant les deux scénarios sur votre durée de détention réelle. Vous pouvez aussi faire appel à notre accompagnement clé en main pour calibrer le montage fiscal optimal dès l’acquisition.

FAQ

Quel est l’écart de loyer entre meublé et vide ?

Comptez 15 à 30 % de loyer supplémentaire en meublé selon la localisation. L’écart est maximal dans les grandes métropoles et se réduit en périphérie urbaine ou dans les villes moyennes.

Le LMNP est-il toujours rentable avec la réintégration des amortissements ?

Le LMNP reste rentable pour les détentions longues. La réintégration des amortissements dans la plus-value n’affecte que la revente. Après 22 ans de détention, l’abattement sur la plus-value immobilière atteint 100 % (impôt sur le revenu). Les investisseurs patrimoniaux qui conservent leurs biens ne subissent pas ce surcoût.

Le dispositif jeanbrun est-il cumulable avec le déficit foncier ?

Oui. L’amortissement Jeanbrun vient s’ajouter aux charges déductibles classiques. Si le total des charges et amortissements dépasse les loyers perçus, le déficit foncier reste imputable dans la limite de 10 700 €/an sur le revenu global. C’est un avantage que la location meublée ne propose pas.

Peut-on passer d’une location vide à une location meublée ?

Le passage est possible au terme du bail en cours, moyennant le respect du préavis de 6 mois. Vous devez équiper le logement selon la liste légale des meubles obligatoires (décret de 2015) et adapter le bail. Attention : si vous optez pour le Jeanbrun, l’engagement de 9 ans en location nue interdit ce basculement pendant la durée du dispositif.

Quel régime choisir quand on débute ?

Pour un premier investissement, le LMNP au réel offre le meilleur compromis entre rentabilité et flexibilité. Le bail d’un an permet d’ajuster le loyer plus rapidement. L’amortissement neutralise la fiscalité dès la première année. Si votre objectif est patrimonial (détention longue, transmission) et que votre TMI dépasse 30 %, étudiez le Jeanbrun en location nue : l’imputation du déficit foncier sur le revenu global génère un gain fiscal immédiat.

Les meublés de tourisme sont-ils encore intéressants en 2026 ?

Le micro-BIC pour les meublés de tourisme non classés a été durci : abattement réduit à 30 % avec un plafond de 15 000 €. Seuls les classés en zone non tendue conservent un abattement de 71 %. La location meublée longue durée reste le cadre le plus lisible fiscalement.